原创CIA内审师小站CIA内审师小站股票配资平台推荐

2025年05月05日 19:32江苏

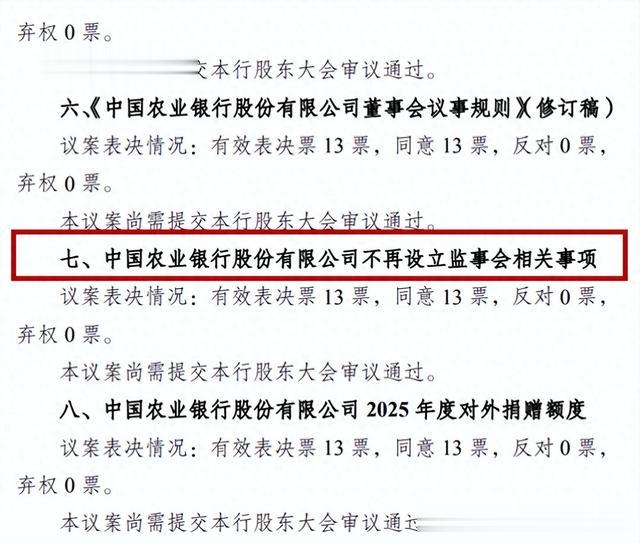

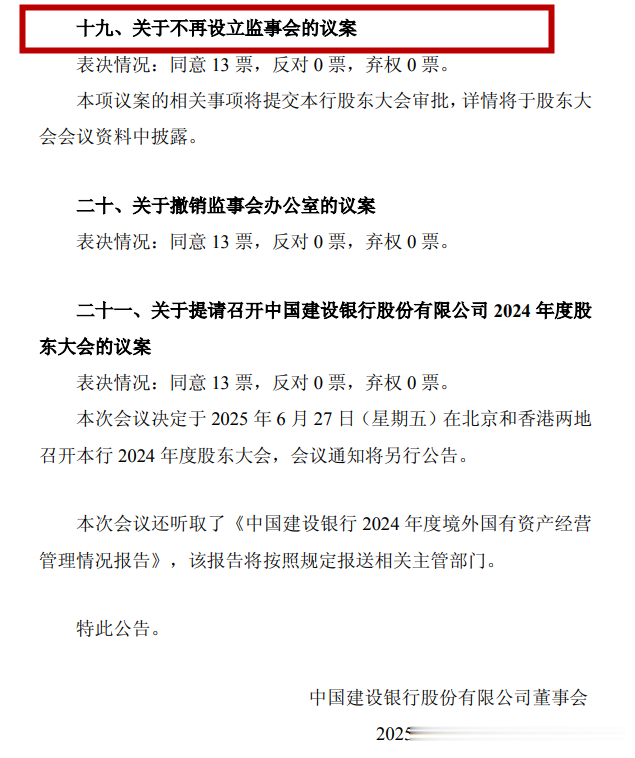

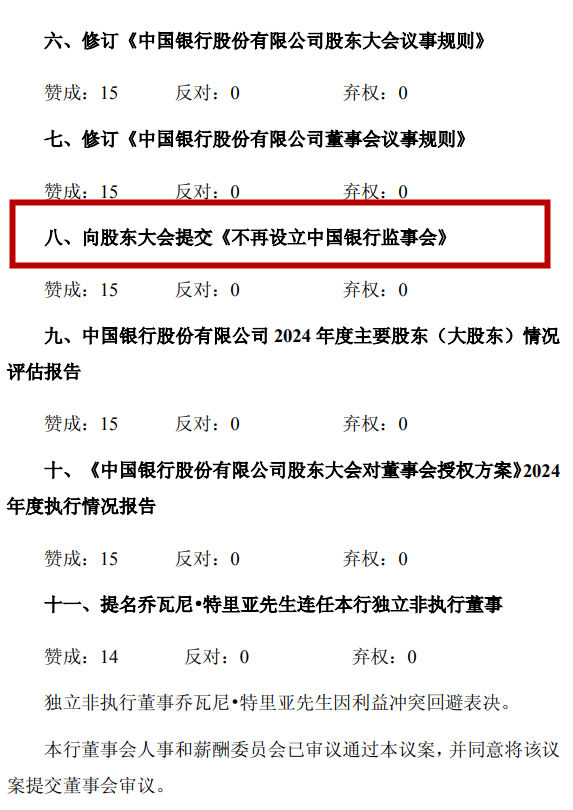

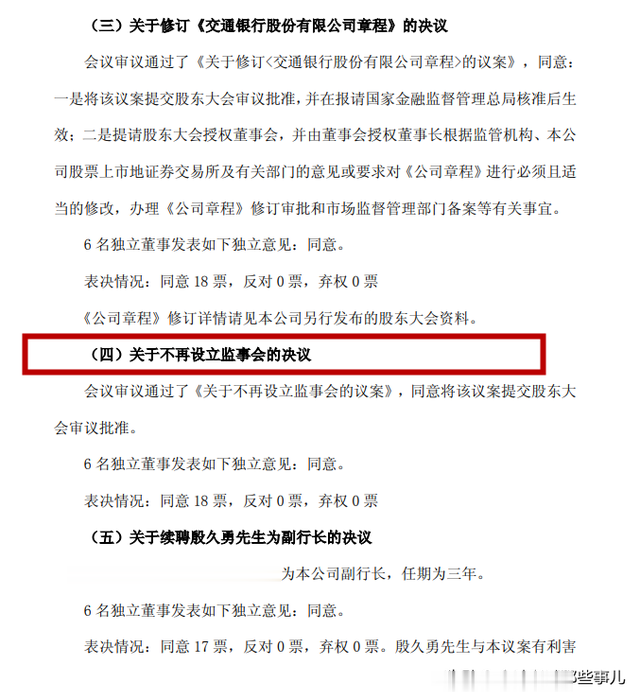

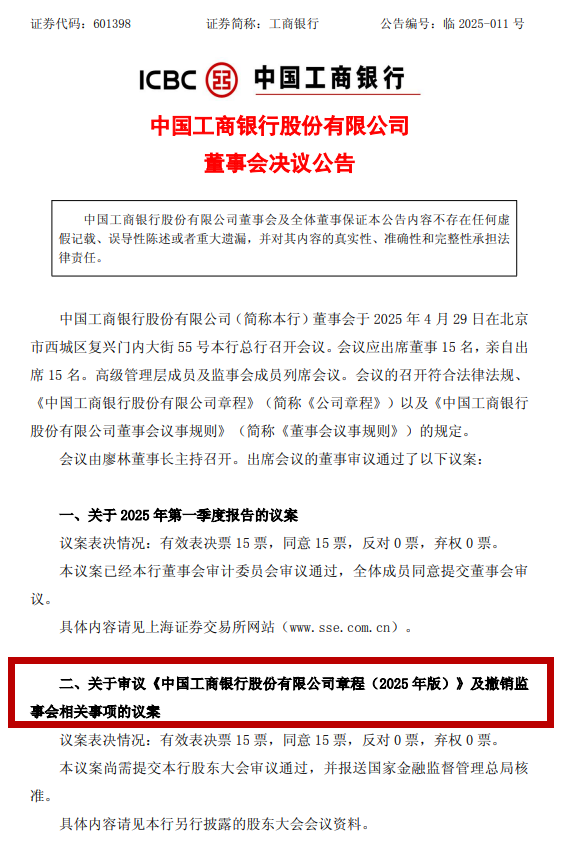

2025年4月29日,工商银行、建设银行、农业银行、中国银行和交通银行五家国有大行同时发布董事会决议公告称,将修改公司章程,撤销或不再设立监事会,相关议案尚需提交各家银行股东大会审议通过,并报国家金融监督管理总局。

农行、中行、建行、交行公告

工行公告

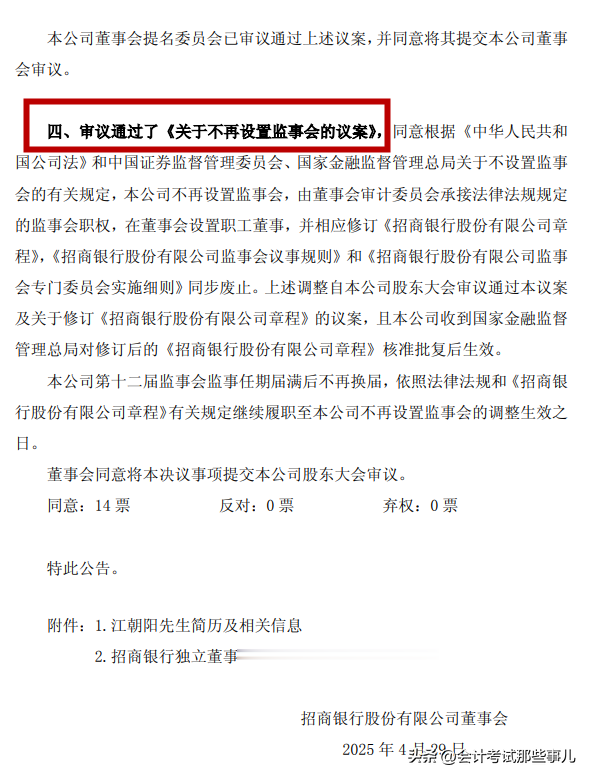

招商银行公告↓

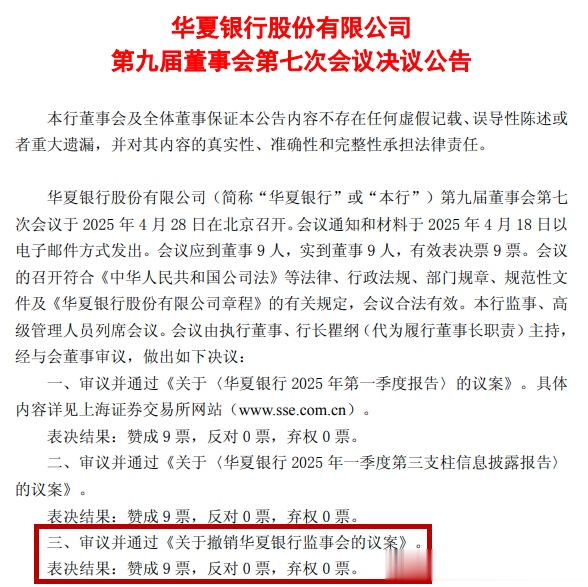

华夏银行公告↑

值得一提的是,招商银行、华夏银行均在最新公告中明确,由董事会审计委员会承接、行使法律法规规定的监事会职权。

过去,企业的治理框架中,监事会曾是合规监督的标配,被赋予“看门人”的角色。但2023年修订的《公司法》为这个传统结构松了绑:公司可以不设监事会,改由审计委员会行使其监督职能。这意味着,一个正在被重新设计的治理新时代悄然到来。

尤其值得注意的是,四大国有银行之一的中国农业银行,近期已在公司章程中明确取消监事会,改由董事会审计委员会履行相关监督职责;中国银行、中国建设银行等也正在推动类似结构调整。这不仅是响应新《公司法》改革精神,更是对当前大型企业治理模式的一次深度重构。

但问题来了:

取消监事会真的能让公司监督更“专业”?审计委员会真能“接住”这块沉甸甸的权力板块?

制度源起:从刚性配置到灵活转向

根据《公司法》第69条和第121条:

“股份有限公司可以在董事会中设立由董事组成的审计委员会,行使监事会的职权,不再设立监事会。”

这是一项标志性改革。它不仅意味着企业可以简化治理结构,更深层地,它传递出监管层对于“专业化监督机制”优于“形式化结构监督”的认知转变。

这背后有两个背景:

一是过去很多监事会流于形式,缺乏实质监督能力;

二是国际公司治理经验表明,审计委员会+独立董事+外部审计+内部审计的组合往往更高效、更专业、更能直击问题核心。

两套监督机制的核心差异

很多人误以为“监事会取消了,审计委员会就自动接管”,实则不然。两者虽都带有监督色彩,但在制度属性、职责定位和实际操作机制上有本质区别:

维度

监事会

审计委员会

组织隶属

独立于董事会

属于董事会下属委员会

成员构成

可以包括职工代表、非董事成员

由董事组成,多数应为独立董事

权力来源

法定强制设立

章程授权设立,有弹性空间

督导范围

宽泛、笼统,常用于合法性审查

更专业、聚焦在财务、内控、合规三个维度

实施方式

被动审议、资料审查为主

可主动审计、质询、委托第三方进行调查

简言之,审计委员会更像一把“专业解剖刀”,而非守在门口的岗哨。

实务难题:取消监事会后必须直面的三个风险

虽然从制度设计角度看,这是一种治理进化,但在实务中,如果公司只是机械地取消,不搭配治理能力建设,很可能导致监督失效、风险激增。以下是企业在转型中最常被忽视的三大“盲区”:

① 独立性弱化:

监事会原本是一个相对独立的监督实体,而审计委员会却深嵌在董事会内部,一旦独立董事数量不够,或缺乏专业背景,其监督就可能被稀释,甚至沦为“橡皮图章”。

② 信息壁垒:

监事会享有直接调阅资料、开展专项调查的权力;但审计委员会如果没有建立清晰的授权机制和数据通道,往往只能靠内部审计汇报,被动监督变成信息“等靠要”。

③ 角色模糊:

很多企业并未对监事会取消后,审计委员会的职能清单、议事规则、报告机制进行系统调整。结果是组织图更新了,治理效率反而下降了。

以中国农业银行2024年章程修订为例,其治理方案有三大关键点值得借鉴:

章程中明确:“本公司不设监事会,设董事会审计委员会行使监督职责。”

审计委员会成员构成规定为“3人以上,其中应有2/3以上为独立董事。”

内部审计、合规管理部门直接向审计委员会报告,同时保留对董事会的服务职能。

这种安排的优点是:监督机制“专业化 + 垂直化”双管齐下,监而不扰,治而有力。

但前提是:公司具备强大的独立董事资源库,以及成熟的内部控制文化。对于中小企业来说,这种模式未必适配,不能盲目照搬。

取消不是削弱,而是“重塑监督能力”

从趋势来看,无论是四大行、央企集团,还是即将进入资本市场的头部民企,越来越多企业正在“去监事会化”,走向“董事会+专委会+内审”的模式。

但真正能走稳这条路的企业,往往不是因为取消了什么,而是补上了什么:

用独立董事制度强化监督独立性;

用内部审计提升风险洞察力;

用信息系统实现流程留痕与透明披露;

更重要的,是用“结果导向”替代“形式合规”。

写在最后

如果说监事会的角色像是传统社会的“族老”,守规矩、讲秩序;那审计委员会就是现代公司治理里的“合规医生”,要在动刀之前先读懂病理,要在风险扩散之前给出精准诊断。

因此,取消监事会从来不是治理的终点,而是制度革新的起点。真正的问题是:

你的企业股票配资平台推荐,准备好用什么样的治理能力来接住这个变革了吗?

金鼎配资提示:文章来自网络,不代表本站观点。

热点资讯